CIRCULAR

28

FEB

2025

Orden PJC/178/2025 por la que se desarrollan las normas legales de cotización 2025 (071/2025)

Estimado/a asociado/a,

En el BOE del 26 de febrero de 2025, se ha publicado Orden PJC/178/2025, de 25 de febrero, por la que se desarrollan las normas legales de cotización a la Seguridad Social, desempleo, protección por cese de actividad, Fondo de Garantía Salarial y formación profesional para el ejercicio 2025.

Se relacionan a continuación los aspectos de mayor relevancia:

.- BASES DE COTIZACIÓN.

· Régimen General. La base máxima es de 4.909,50 euros mensuales (incremento 4%). En cuanto a la base mínima, será equivalente al SMI vigente, incrementado en un sexto, sin que pueda ser inferior a 1.381,20 euros (incremento 4,4%), salvo disposición expresa en contrario.

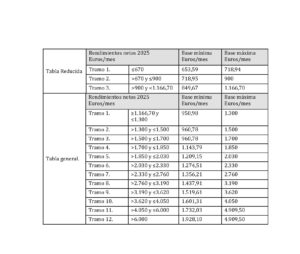

· Régimen de Autónomos. Con independencia de los rendimientos netos, la base máxima de cotización será de 4.909,50 euros.

Durante el 2025, la tabla general y reducida y las bases máximas y mínimas de los diferentes tramos de rendimientos netos serán las siguientes (tabla reducida y general):

.- TIPOS DE COTIZACIÓN.

· Régimen General. En contingencias comunes, continúa siendo el 28,30% (23,60% a cargo de la empresa y 4,70% a cargo del trabajador). No hay variación tampoco en la cotización por contingencias profesionales, siendo de aplicación la Tarifa de Primas vigente (Ley 42/2006).

La cotización por el mecanismo de equidad intergeneracional (MEI), sube al 0,8% aplicable a la base de cotización por Contingencias Comunes, del que 0,67% será a cargo de la empresa, y el 0,13% a cargo del trabajador.

Se recoge en la Orden, artículo 17, la nueva cotización adicional de solidaridad. A la misma, aplicable desde 1 de enero de 2025, le resulta de aplicación los siguientes tipos:

a) El 0,92 por ciento a la parte de la retribución comprendida entre 4.909,51 euros y 5.400,45 euros, siendo el 0,77 por ciento a cargo de la empresa y el 0,15 por ciento a cargo de la persona trabajadora.

b) El 1 por ciento a la parte de la retribución comprendida entre 5.400,46 euros y 7.364,25 euros, siendo el 0,83 por ciento a cargo de la empresa y el 0,17 por ciento a cargo de la persona trabajadora.

c) El 1,17 por ciento a la parte de la retribución que supere los 7.364,25 euros, siendo el 0,98 por ciento a cargo de la empresa y el 0,19 por ciento a cargo de la persona trabajadora.

· Régimen de autónomos. Este colectivo continúa cotizando en contingencias comunes un 28,30%. En cuanto a las contingencias profesionales, también se mantiene al 1,30% (0,66% por IT de AT y 0,64% por IMS).

Los trabajadores por cuenta propia agrarios, mantienen su cotización según la Tarifa de Primas.

Para el mecanismo de equidad intergeneracional, se aplicará el tipo del 0,8% sobre la base de cotización por Contingencias Comunes.

En cuanto a la cotización por Cese de actividad, sin cambios:

a) En el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos y en el Régimen Especial de la Seguridad Social de los Trabajadores del Mar el 0,90 por ciento.

b) En el Sistema Especial para Trabajadores por Cuenta Propia Agrarios el 2,20 por ciento.

En relación a la fracción y al suplemento de los Trabajadores por Cuenta Ajena Agrarios, no hay cambios y siguen en el 3% y el 3,3% respectivamente.

· Régimen de Autonomos. “La financiación de la cobertura de la prestación económica por incapacidad temporal se fija desde el 1 de enero de 2025 en el resultado de aplicar el coeficiente del 0,06 sobre la cuota íntegra correspondiente a los trabajadores autónomos por contingencias comunes.” Expresado este porcentaje en relación a la base, comprende el 1,70% de la misma.

De manera análoga a cuenta ajena, para aquellas mutuas que demuestren una insuficiencia financiera, se aplicará un suplemento que supondrá aplicar un coeficiente del 0,07.

Asimismo, también se sustituye el importe del segundo suplemento (8,1%), estableciendo que en aquellos supuestos en que la suma de los resultados a distribuir para la aplicación o dotación de reservas de contingencias comunes y profesionales resulte negativa, la fracción de cuota se aumentará en tanto que la citada suma de resultados sea negativa.

En cuanto a los autónomos incluidos en el Sistema Especial para Trabajadores por Cuenta Propia Agrarios, se sigue fijando la fracción de cuota en el 2,70 o el 3,20 por ciento de la base de cotización, según se disponga o no de protección por contingencias profesionales o por cese de actividad.

.- OTROS ASPECTOS DESTACABLES.

.– Artículo 28. Cotización adicional en contratos de duración determinada. Aquellos que tengan una duración inferior a 30 días, tendrán una cotización adicional de 32,60 euros a cargo del empresario a la finalización del mismo.

No se aplicará dicha cotización, en los contratos con trabajadores por cuenta ajena agrarios, empleados del hogar, Minería del carbón, régimen de artistas, contratos por sustitución, contratos para la formación y el aprendizaje, ni a los contratos para la formación en alternancia.

.- Artículo 46. Cotización en los contratos de formación y el aprendizaje, y en los contratos formativos en alternancia.

1º En los casos en los que la base de cotización mensual por contingencias comunes no supere la base mínima mensual, la cotización será una cuota única mensual de 67,13 euros por contingencias comunes (55,97 cargo al empresario, y 11,16 cargo al trabajador), y otra de 7,71 euros por contingencias profesionales cargo del empresario.

2º Si se supera la base mínima mensual, a las cuotas citadas se le sumaran las cuotas resultantes de aplicar, al importe en que la base de cotización exceda de la mínima, el 28,30% en contingencia común (23,60 cargo del empresario, y el 4,70% cargo al trabajador).

.- Articulo 47. Cotización por la realización de prácticas formativas o practicas externas incluidas en programas de formación, previstas en el apartado tres de la disposición novena del Real Decreto-ley 8/2023 de 27 diciembre.

· Practicas formativas REMUNERADAS:

La cotización de este colectivo se efectuará aplicando las reglas de cotización correspondientes a los contratos formativos en alternancia (con exclusión de las cuotas correspondientes a desempleo, Fondo de Garantía Salarial y formación profesional). No se aplicará en estos casos lo establecido en el apartado 1. 2º de la disposición adicional cuadragésima tercera del texto refundido de la Ley General de la Seguridad Social (cotización en el caso de que se supere la base mínima).

· Practicas formativas NO REMUNERADAS:

La cotización consistirá en una cuota empresarial por día de prácticas, de 2,79 euros por contingencias comunes (excluida la prestación de incapacidad temporal) y de 0,34 euros (0,16 IT de AT y 0,15 IMS) por con AT, sin que pueda superar la cuota máxima mensual por incapacidad temporal los 63,44 euros, ni la de AT los 7,71 euros (3,99 IT de AT y 3,72 IMS).

Las prácticas formativas, tanto en el caso de las remuneradas como las no remuneradas, quedan excluidas de la cotización por el mecanismo de equidad intergeneracional (MEI).

<<< Volver Compartir